医美 21&22Q1 总结:延续高景气,产品端同增近 50%

医美板块自 2021 年 6 月以来由于监管趋严迎来较大幅度下调,目前监管政策逐步明晰,板块调整蓄势。

复盘分析板块走势认为产品推新+政策监管是两大主旋律,一方面产品推新预期拉高板块估值,另一方面对政策风险的担忧加剧驱动估值回调。

对上游药械服务商来讲,严监管为合规产品提供替代空间,合规医疗器械注册证(尤其是 III 类)的优势被放大,产品推新落地后更加考验公司产品商业化推广的能力,短期应予以关注。

长期来看,B2B2C 的商业模式决定了产品力仍将成为最重要的竞争维度,公司的研发实力、创新基因以及 ToB 渠道深耕能力等要素则更为重要。

对中游服务机构来讲,新品对注射技术及审美能力的要求或将不断提高,以及如何利用新品延长求美者的消费生命周期、扩大求美者的产品消费半径则考验其医生及管理者水平。

医疗美容广告的严监管短期内或将提高直客机构的获客成本,叠加监管部门对违法违规医美机构的打击,将在中长期放大头部合规机构的资质牌照以及口碑优势,有助于行业集中度的提升以及长期的健康发展。

01

产品推新:

迭代升级,满足求美者需求

2021 年新品主要为三大类产品:肉毒毒素类(四环代理的乐提葆100U)、水光类(华熙旗下御龄双子针及爱美客旗下冭活泡泡针)、再生材料类(爱美客旗下濡白天使、长春圣博玛旗下艾维岚以及华东医药旗下伊妍仕),均高度重视差异化。

![]()

1.肉毒毒素类

四环代理的乐提葆100U产品于2月正式在市场推出,Letybo践行强差异化策略,依靠自身同样较小的弥散面积(效果好)等特点,瞄准衡力与BOTOX的中间价格带,定位轻奢(中高端),以年轻人的第一款进口肉毒抢占消费者心智。

一方面承接此前衡力用户因消费升级或抗药性(衡力采用医用明胶作为赋形剂,易产生抗药性)溢出的需求,另一方面捕捉消费BOTOX有所压力但又对品质有所追求的消费者,目前来看收效良好。

2.水光类

华熙生物及爱美客分别推出两大水光类产品御龄双子针及冭活泡泡针,发力面部年轻化赛道。

御龄双子针采用微交联技术(效果优于非交联,促进胶原蛋白合成),精准定位抗衰领域静态纹市场,纠正额部及周边静态纹,定位肉毒伴侣,弥补肉毒毒素在解决静态纹上的不足,为B端机构提供营销思路;

冭活泡泡针则提出“医学隔离膜”概念,通过加入L-肌肽活性成分实现双抗(抗糖褪黄+抗氧抗衰),通过双分子玻尿酸补水(大分子锁水筑基,增强皮肤角质层对活性物质的吸收利用+小分子快速渗透,增强成纤维细胞功能),形成“医学隔离膜”,以此实现褪黄、弹润、通透、紧致的效果。

打造“治养一体”的医疗美肤新模式,提出“先筑基,再重塑”,定位医疗美肤第一步,一方面可与自家玻尿酸类产品、埋植线类产品、冷敷贴类产品针对求美者消费生命周期构建联合治疗解决方案,另一方面亦可与光电类项目进行联合。

3.再生类

再生材料因效果自然、改善肤质等优势有望蚕食部分玻尿酸填充剂市场,但价格定位预计较高。

爱美客、长春圣博玛以及华东医药于21下半年分别推出濡白天使(PLLA-PEG微球+透明质酸钠)、艾维岚(PLLA微球)以及伊妍仕(PCL微球+CMC)。

三者虽均为再生类填充剂,但仍具差异化,如濡白天使在组分(加入PEG, 并采用SDAM专利技术将微球均匀混悬在交联透明质酸内)、包装(无需复溶)等方面作出创新以应对求美者及医生痛点。

随着“玻尿酸”、“肉毒”、“再生”等关键词的市场关注度不断提高,市场对新品为公司带来利润增量的期待也相应提高,拉高板块估值。

随着新品不断推出,对上游药械仪器商来讲,后续更加考验公司产品商业化推广的能力,短期应予以关注。

长期来看,B2B2C的商业模式决定了产品力仍将成为最重要的竞争维度,公司的研发实力、创新基因等要素则更为重要。

对中游服务机构来讲,新品对注射技术及审美能力的要求或将不断提高,以及如何利用新品延长求美者的消费生命周期、扩大求美者的产品消费半径则考验其医生及管理者水平。

02

监管及疫情反复扰动下,

产业链各环节

企业业绩分化较大

1.财务表现

药械产品端持续高增,疫情监管扰动机构平台业绩表现医美产业链价值分布于四个环节,上游原料端,中游药械产品端,下游机构服务端及渠道平台端。

基于服务客户、提供产品属性差异,各环节利润空间不同,受行业政策、终端需求扰动程度也不尽相同,但不改其低渗透、高增长趋势。

2.药械产品端

2021 年,医美新规频繁落地,监管日趋严格,加强水货打击力度,但对于药械产品端龙头企业来说,影响较小反而放大其合规持证优势,加之医美教育深入与再生产品落地,整体营收、利润齐升,平均同比增速分别达50.9%/53.9%。

高产品附加值使其盈利能力维持高位,平均毛利率 65.5%、净利率 23.2%。

未来玻尿酸等传统注射领域经久不衰,产品体系将进一步细化完善;

光电领域潜力十足,无创治疗将进入成长快车道;

再生领域刚刚起步,随消费者认知提升与医师培训教育,将推动产品需求提升,医美中游药械产品端将持续维持高景气发展。

3.机构服务端

直面终端消费者,不仅为服务诊疗提供方,同样也为广告宣传投放方、产品进货销售方。

2021 及 2022Q1 期间,疫情反复直接扰动机构经营,部分地区机构出现暂停营业,诊疗服务被迫暂停。

机构服务端 21 年平均收入同比增速 20.7%,归母净利润同比增速-131.1%下滑严重,毛利率 53.4%,净利率 2.7%,盈利能力远低于中游企业。

未来短期看疫情影响将持续限制医美机构经营活动开展,长期看医美需求的持续增长以及疫情期间被抑制的医美消费将赋予机构端充足的恢复动力,因此较为看好疫后机构业绩回升。

4.渠道平台端

新氧为代表的应用软件出现打破了以往机构与消费者间的信息壁垒,内容营销与项目科普等降低双方信息不对称,同样也使得广告宣传触达面更广。

在疫情影响下,预计部分消费者将咨询活动等从线下移至线上完成,同时疫情也使得部分消费者风险意识增强,更倾向于在平台提前获取项目信息并进行机构对比,渠道平台仍将为医美产业不可或缺的重要环节。

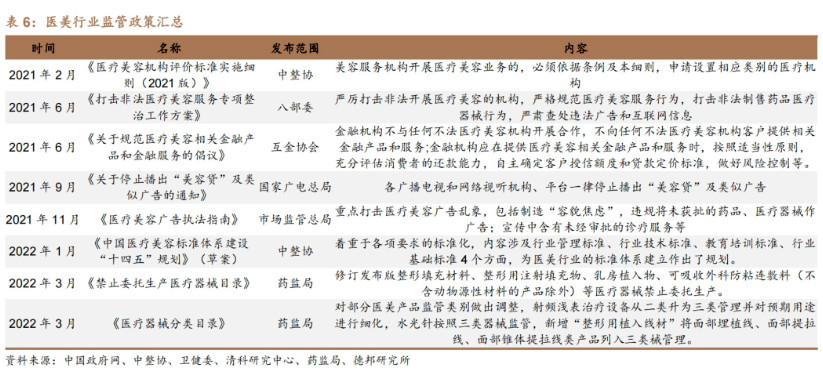

03政策端:

监管走向常态化,

引领行业有序发展

严格监管走向常态化,多角度聚焦医美灰色地带。近年来医美行业监管趋严,多项医美政策出台,引导行业从粗放式管理向精细规范化发展转变。

2021 年,政策多聚焦于机构端及宣传端整治,6 月八部委出台《打击非法医疗美容服务专项整治工作方案》;

9 月广电总局发布“美丽贷”广告停止播出公告;11 月出台广告法正式稿。

2022 年,政策调整与修订重心更偏向于产品端:

1 月中整协发布《中国医疗美容标准体系建设“十四五”规划》(草案)强调标准化;

3 月药监局出台修订后《禁止委托生产医疗器械目录》及调整后《医疗器械分类目录》,禁止整形填充材料、整形用注射填充物等医疗器械委托生产,并对部分医疗器械管理类别进行调整,水光针按三类器械监管,射频浅表治疗设备从二类升为三类管理并对预期用途进行细化,新增“整形用植入线材”将埋线类产品列入三类械管理等。

未来行业监管将趋于常态化,助推合规龙头药械取代非法渠道水货、贴牌假货的药械地下市场,推进正规药械扩容,国产优质中端产品有望承接市场需求转移。

四、风险提示

1.监管风险

由于一方面目前我国医美乱象仍多,另一方面我国药械上市、机构执业均受到严格的监管,监管政策的出台和执行力度对行业的盈利能力与发展趋势均有较大影响。

2.医疗事故风险

无论是对耗材仪器商,还是对服务机构来讲,医疗事故都将对其经营产生重大影响。

3.经济增速不及预期风险

因行业具有一定的可选消费属性,经济增速不及预期,消费升级受限将影响行业发展。

下载医美查APP

了解更多信息