热点 | 轻医美:医美行业"大趋势",产业增长"新曲线"

“95后作为医美行业的主力军,她们已经开始更加注重皮肤和身材的管理,轻医美成了新趋势,曾经的变美三件套“美甲、染发、种睫毛”,已经变成了今天的“玻尿酸、肉毒素、水光针......”

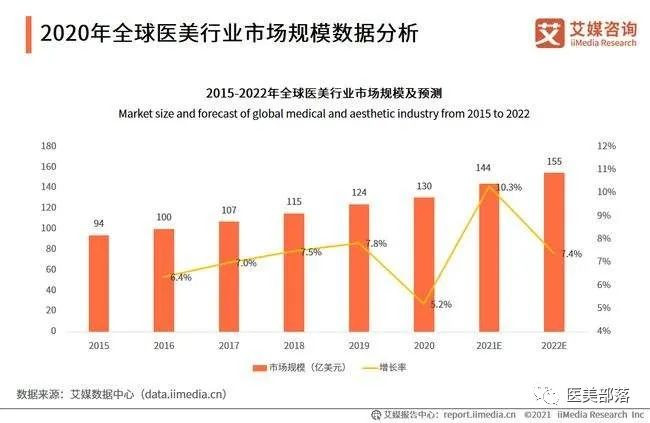

2018-2021年中国医疗美容市场规模持续增长,2021年约为2274亿元,较2020年增长15.10%。2019年全球手术类与非手术类美容治疗项目数量共计2498万例,其中非手术类项目占比54.5%,比手术类美容治疗更受欢迎。

2021年度医美消费热频词为“轻医美”“抗衰”“无创”。平台订单量前十的医美项目分别是瘦脸除皱、玻尿酸、抗衰紧致、吸脂、美白嫩肤、注射美肤、清洁补水、去疤除痘、女性私密、激光祛斑,其中复购率最高的五个医美项目则是玻尿酸、激光脱毛、抗衰紧致、瘦脸除皱和美白嫩肤。

01

PART

轻医美"新赛道“大势所趋

根据国际美容整形外科学会的划分,医疗美容可分为手术类医疗美容和非手术类医疗美容两大类。手术类医疗美容又称为重整形,主要是通过手术等直接改变或改善胸、鼻、眼、眼皮等部位的外观,比如眼睑整形、鼻整形、口腔牙齿矫正、植发、丰胸、吸脂等;非手术类医疗美容则被称为轻医美,主要包括注射填充类、无创年轻化和激光美容等微整形,例如玻尿酸注射、肉毒素注射、光子嫩肤、中胚层疗法(俗称水光针)等。

2019年的医美行业市场结构显示,手术医美市场规模为1096.78亿元,占比为62%;非手术医美市场规模为672.22亿元,占比为38%。手术医美市场占据主导地位,一直以来,非手术医美市场规模都低于手术市场,成长性数据显示,非手术医美市场增速长期保持在手术医美市场增速之上,手术医美市场增速长期低于医美市场行业整体增速。

![]()

非手术类轻医美项目具备单次价格较低、风险相对较小、创伤小、恢复期短及可多次进行医美调整需求的特征,但不具备永久性疗效,例如玻尿酸、肉毒素注射等维持时间有限,消费者在间隔一段时间之后需再次消费以维持效果。

轻医美在一定程度上是生活美容的消费升级,需要持续投入以改善皮肤或延缓衰老,因此消费者粘性较强,复购率高。对于服务机构来说,非手术类轻医美项目操作更简单,消费频次更高,且开设资质门槛更低,推广力度也更大。

02

PART

轻医美“上瘾性”非常明显

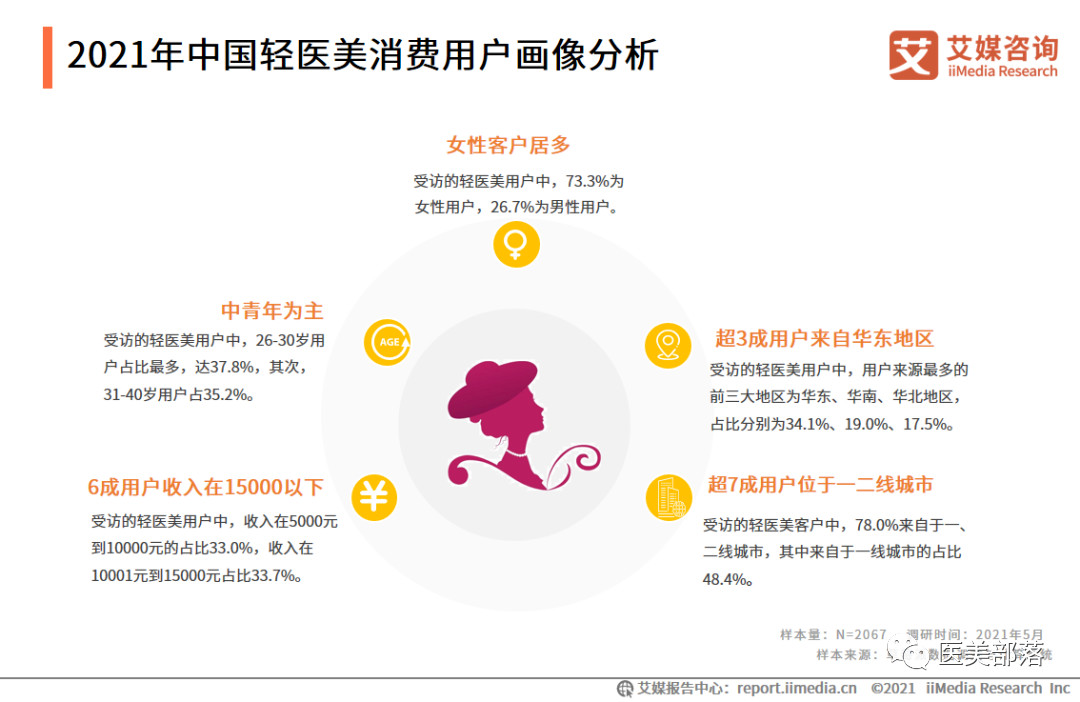

从用户画像来看,轻医美女性客户居多,中青年为主,一、二线城市用户占比较高。行业报告数据显示,受访的轻医美用户中,73.3%为女性用户,26.7%为男性用户;年龄方面,26-30岁轻医美用户占比最多,达37.8%,其次,31-40岁用户占35.2%;地域方面,78.0%轻医美客户来自于一、二线城市,其中来自于一线城市的占比48.4%。

面部变美、瘦身、抗衰老、问题修复是轻医美用户常见的变美诉求,其中抗衰老诉求覆盖全部年龄段,并呈现出年轻化趋势。行业报告指出,随着“ 90后”与“00后”逐渐成为抗衰市场的主力军,市场上轻医美抗衰产品也可以做同步调整,在概念上、场景上、调理方式上往年轻化发展。

值得一提的是,轻医美具有风险低、恢复快等优点,但效果具有一定的时限,因而不少轻医美项目需要持续、周期性地进行消费,才能维持效果,这就使得轻医美成为高频消费的产品。行业报告调研数据显示,距离第一次轻医美体验,29.9%的用户在2-3个月会产生再次消费的想法,超过1成在一个月内就有复购念头,轻医美“上瘾”性明显。

![]()

而从复购频率来看,超过8成轻医美用户会周期性体验轻医美项目,其中36.1%的用户会半年消费一次,23.6%的用户一年一次,而18.6%的用户每季度消费一次。显然,轻医美项目周期性消费特点突出,反映了客户对轻医美产品的粘性较高。

此外,轻医美用户更愿意向熟人分享或者在社交平台上发布自己的心路历程、研究对比及前后效果。行业报告调研显示,超9成轻医美用户会选择分享消费经历,而且通过网络分享的用户比例超过4成,成为医美被广泛传播和“安利”的主要方式。

03

ASK

轻医美“产业链”渗透率高

随着互联网时代的到来,从2014年开始,“互联网+医美”成为了趋势。医美平台的崛起将线下医美服务与线上信息服务融为一体,能有效解决信息不对称的问题,为商家提供了精准有效的获客渠道,能降低医美机构获客成本,形成机构和消费者之间的纽带。垂直类医美平台已经成为中小型医美机构广告投放的重点。

纵观整个医美产业链,上游市场集中度较高,医美行业各领域的龙头企业占据了主要市场份额。产业链中游是由各类医美机构构成。主要包括公立医院整形美容科、民营大型连锁医美机构、民营中小型医美机构以及众多小型诊疗机构。

从竞争格局上看,大型连锁医美机构占合法机构总量的6%到12%,中小型医美机构占了总量的70%左右,还有约20%为私人诊所。截止2020年底,全国医美机构已经超过3万家,行业竞争格局零散。

公立医院下设的整形科与民营医美机构虽然在基本项目上没有多大区别,但由于受卫生部监管,手术安全度和信誉保证度更高,集聚的学者和医生更多,因此更受消费者信任,在广告宣传方面的力度也较小;而民营医美机构市场分散,机构质量层次不齐,导致盈利不及上游且分化明显,品牌连锁机构具有稀缺性,核心竞争力体现在医疗资源、品牌口碑和规模效应。

04

PART

轻医美“大众化”规范发展

![]()

当前,中国轻医美市场呈现快速发展趋势,整个市场仍有巨大的发展潜力。但值得注意的是,轻医美行业仍需加强市场教育。近几年轻医美市场增长较快,特别是热玛吉、玻尿酸填充等热门项目,但仍有部分用户对这些项目仅停留在知道专业名词的层面上,对产品或服务效果、品牌与机构等仍不十分了解,行业企业仍需加强产品市场教育。

另外,在行业快速增长的同时,轻医美产业链各环节企业由于集中度不同导致利润分配不均,具体来看,上游原料耗材企业由于高技术壁垒,市场集中度较高,毛利率高于中下游企业,如玻尿酸、肉毒素产品制造企业爱美客、华熙生物等,而中下游由于竞争分散,单体获利参差不齐,更容易产生乱象。

据中国整形美容协会提供的数据,国内市场上销售的玻尿酸和肉毒素类产品70%由假货和水货构成,实际年消耗量是正规产品的5倍左右。可见,推动医美行业的持续繁荣发展,不能只依靠于医美机构的自律,需要继续加大监督的力度,形成综合治理机制。

但总体来看,随着行业监管、机构自律、平台监督等多方力量共同作用下,轻医美行业将会向线上化、品牌化、规范化发展。此外,行业报告还指出,中国医美市场有望在几年内成为全球医美第一大市场,决策成本低、风险低、消费更高频的轻医美成为消费主力军的年轻一代90后的新选择,在医美观念转变、下沉市场开始拓展、轻医美周边产品获批上市等因素推动下,轻医美消费将进入大众化时代。

下载医美查APP

了解更多信息