华熙生物励志做“生物技术平台”,下一站是合成生物学?

医美产业笔记导读:

“医美三巨头”的名头越来越响,华熙生物、昊海生科、爱美客的认知度也越来越高。但是华熙生物董事长兼总经理赵燕在近日的业绩说明会上说强调“有观点认为华熙生物是化妆品公司、是(玻尿酸)原料公司、是医美公司,这是对于华熙生物的误解,将单一业务板块视为了公司的全貌。”

所以华熙生物的“四轮驱动”策略是实打实的要来一场转变了。

原料业务增长乏力

众所周知,华熙生物是靠玻尿酸原料起家的,并在2012年开创酶切技术,实现了玻尿酸分子量大小的精准控制。据Frost & Sullivan的报告数据,中国2018年玻尿酸原料的总销量已经占据全球总销量的86%,华熙生物是全球前五大供应商之一。另外根据前瞻产业研究院数据,到2020年,全球玻尿酸原料市场中,华熙生物销量占比已超过40%。

但是目前华熙生物的原料业务增长陷入乏力阶段,同时毛利率下滑严重。业绩报告显示:华熙生物2021年营收49.48亿元,同比增长87.93%。其中,原料业务实现收入9.05亿元,占公司主营业务收入的18.29%。这个数据看起来似乎还不错,但是随便拎出来其他的业务对比就可以看出其中的差距。功能性护肤品业务实现营业收入33.2亿元,同比增长146.57%。

从数据上来看,原料业务似乎已经见到了“天花板”,但是也正如华熙生物董事长赵燕说的那样,“玻尿酸只是基本盘”。确实,华熙生物所有的业务都围绕着玻尿酸展开,不仅能“自给自足”,还能出售。

或许是华熙生物过于重视玻尿酸的终端产品了,不管是医美产品,还是护肤产品,都要靠玻尿酸原料业务来支撑,才造成玻尿酸原料业务的增长乏力。

客观来看,在新型原料、技术层出不穷的情况下,玻尿酸龙头地位确实已经松动,即便华熙生物不将自己的玻尿酸原料拿来开拓新产品,时间长了,也会出现增长乏力现象。不如利用自有优势,发力更有活力的领域。

功能性食品业务能否成为“第二曲线”?

在“四轮驱动”的策略下,功能性食品业务是华熙生物布局很早,但是近期才开始大踏步向前。从2004年启动玻尿酸作为食品添加的申报工作,到2018年,玻尿酸才被批准作为新资源食品应用于保健食品原料;2021年1月,国家卫健委正式批准了由华熙生物申报的透明质酸钠为新食品原料的申请,准许在普通食品中使用。很快,华熙生物推出了国内玻尿酸食品品牌“黑零”,以及首款玻尿酸饮用水“水肌泉”等。

功能性食品板块,也是华熙生物近三年以来四大业务中唯一一个毛利率没有下滑的。

但其实,不论是国际市场,还是国内市场,以玻尿酸作为食品添加剂的产品并不在少数,和“黑零”“水肌泉”类似的产品也不在少数。短期内,华熙生物在功能性食品方面出现增长,但其实由于产品生产难度和技术壁垒都比较低,众多玩家纷纷入局,相信很快,这里也会成为一个红海市场。

医疗终端:有先发优势但无爆品

华熙生物被熟知是在医美领域,“医美三巨头”之首的称呼也能显示出它在医美行业的龙头地位。

医美被华熙生物归在医疗终端产品中,在这个行业中空间是足够大的,但华熙生物在这方面的增长并不出色。根据财报,2021年,公司医疗终端产品营业收入为7亿元,同比增长21.54%。在它自己所有业务的表现中,这个增长率并不算高。

另外值得注意的是,华熙生物虽然推出了“娃娃针”“双子针”这种具有比较新颖的产品,也一度成为行业爆品,但整体表现并不突出。相比于同为“医美三剑客”的爱美客,旗下“嗨体”持续火爆,华熙生物还没有标志性的医美产品出圈。从毛利率来看,2021年华熙生物医疗终端产品营收7亿元,毛利率为82.05%;而爱美客2021年营收14.48亿元,毛利率高达93.25%,且据Frost & Sullivan数据,爱美客透明质酸钠类注射产品在2018-2020年销量均为国内排名第一,2020年销量占全国销量27.2%。

从营收到毛利率,再到产品,华熙生物的医美业务好像真的不算出彩。

护肤品版块能成为“常胜将军”吗?

从最新的财报可以看出:具体来讲,2021年,华熙生物功能性护肤品销售收入较上年增加19.73亿元,增长比例达146.57%;原料产品、医疗终端产品销售收入持续增长,分别同比增长28.62%、21.54%。

功能性护肤品无疑成为了华熙生物最有潜力的业务板块,从收入结构来看,公司也基本从一家to B的原料公司转变成了一家to C的“护肤品”公司。

不知道华熙生物在入局护肤品赛道时有没有想清楚“美妆护肤”的真实玩法。纵观当下中国市场,护肤美妆是最时尚,最重营销的一个赛道,小红书、抖音、微博等社交平台中,我们能看到的最多的营销广告都来自于此,所以销售费用是不可回避的一个问题。

根据Wind数据,从2016-2021年,华熙生物销售费用分别录得1.07亿、1.25亿、2.84亿、5.21亿、10.99亿和24.36亿元,同比增幅为16.82%、127.2%、83.45%、110.94%、121.66%。且2021年销售费用占总营收比例为49.23%。

这些费用包括销售人员增加,TM、抖音等电商平台的推广投入以及新媒体营销推广服务费(直播、短视频、搜索引擎、社交媒体等)大幅增加等。这也是公司整体业务的净利润率下降的原因之一。

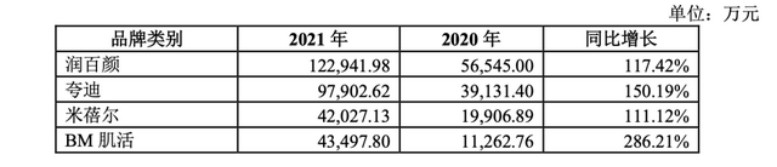

但是护肤品业务和医美业务存在的弊端一致,从产品层面考量,品牌缺乏爆品是华熙生物在功能性护肤品赛道上面临的第一道难题。据财报数据显示,润百颜2021年营收12.29亿,首次突破单品牌超10亿元大关,同比增长117.42%;夸迪去年实现营收9.79亿,同比增长150.19%;米蓓尔营收4.2亿,占总营收的8.5%;BM肌活营收4.35亿元,同比增长286.21%,占总营收的8.8%。

数据看上去很亮丽,一个超10亿的大单品,一个也将近10亿。但是在护肤品行业,这个体量的产品不在少数,而且护肤行业的竞争已经白热化,营销方式也是多种多样。作为“后来者”,华熙生物旗下的品牌想要脱颖而出前期只能靠大量的营销投入“砸钱”出圈。作为唯一一个10亿单品,润百颜的辨识度在逐步提升,但是在2021年双十一前的营销中“翻车”,不得不承认,这算得上华熙生物“滑铁卢”般的事件。

被华熙生物称为“四轮驱动”的四大业务板块一定程度上平衡了公司的业务发展,没有把鸡蛋放在一个篮子里。但是也正因如此,华熙生物的每个板块都没有那么出色,相比“润百颜”“娃娃针”“双子针”等,“华熙生物”这个名字的存在感似乎更强一些。这可能与华熙生物近期强调的“自己要做生物技术平台”的目标一致。

但是医美产业笔记认为,不管企业布局的是哪个版块,持续深耕才是企业成长的关键。华熙生物本身在医美行业是有先发优势的,打造出“嗨体”这样的爆品也是“指日可待”的。所以未来不管是侧重点在哪一版块,都需要钻研。

下载医美查APP

了解更多信息