医美光电大热,国货自强的底气来自哪里?

2020年后,疫情进入常态化,市场对医美的需求出现大幅增长,这其中,尤以损伤更小、恢复期更短的轻医美热度更高,而光电项目作为皮肤治疗的重要组成部分,水到渠成迎来红利期。热玛吉在社交平台爆红后,Fortona4D、超声炮等项目随即获得高关注。

一方面,光电热度不减,资本频频投来橄榄枝,众多国际巨头也欲将触角进一步伸入中国;而另一面,板块高热度的背后,面临着更为实际的问题:国外品牌仍处市场主导,认知度相对较高,国产艰苦突围,品牌溢价依然艰难。

是的,夹缝中开花的国产光电品牌不得不面对内忧外患的窘境。如何走出“望洋兴叹”的局面,在中高端市场赢得终端“偏爱”,是时代出的考题。

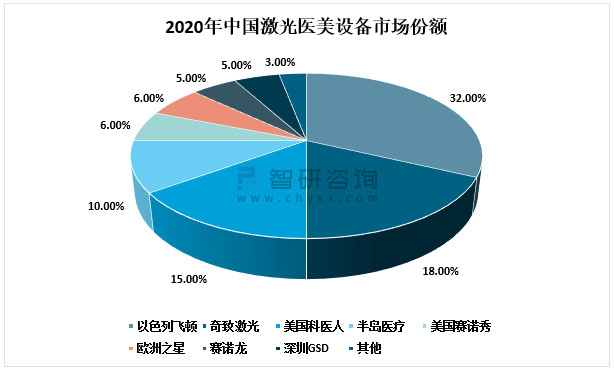

与微整注射和手术类器械不同,中国市场中的光电类器械,依然是国外品牌占据话语权。

此前,众成数科就有数据显示,国外品牌占光电器械中高端市场超80%份额。以色列飞顿(2013年复星医药透过Sisram收购其95.2%股权)、美国科医人、美国赛诺秀、欧洲之星(2017年被汉德资本收购)、以色列赛诺龙为主导的海外龙头品牌,以小体量核心产品,占领着大部分的终端市场份额。

表面看,国产品牌始终处在“虎口夺食”的被动阶段,加之器械研发及投入成本均属双高,所以,业界也有传言该板块并非一门可见的“好生意”,但从近年来的政策及市场看,光电却逐步成长为了目前最具投资价值的板块之一。

一方面,医疗器械国产化替代大势所趋。

近两年,相关政策频频出炉,利好国产医疗器械。如《“十三五”先进制造技术领域科技创新专项规划》、《基础电子元器件产业发展行动计划(2021-2023年)》,以及最近的《医疗器械生产监督管理办法》、《医疗器械分类目录》调整等等。各类政策法规的不断出台,为国产器械发展奠定了坚实基础。

另一方面,相较竞争激烈的其他赛道,光电更为“友好”。

据Medical Insight数据显示,2021年全球光电医疗器械市场规模为360亿,对标之下,我国至少有50亿市场。在轻医美抗衰需求的不断渗透之下,光电器械一片蓝海。

且在整个光电器械产业链中,生产制造环节仍占有较高的利润率。此前,艾媒咨询有数据显示,医美器械的毛利率普遍为50%-60%(1),以近年来爆火的热玛吉为例,截至2021年前三季度,索塔医疗毛利率达到71.4%,净利率为33.3%(2)。

政策市场一片利好,但与国外品牌相比国产光电却显得有些“慢吞吞”,起步晚、发展慢、品牌弱成为板块发展掣肘。

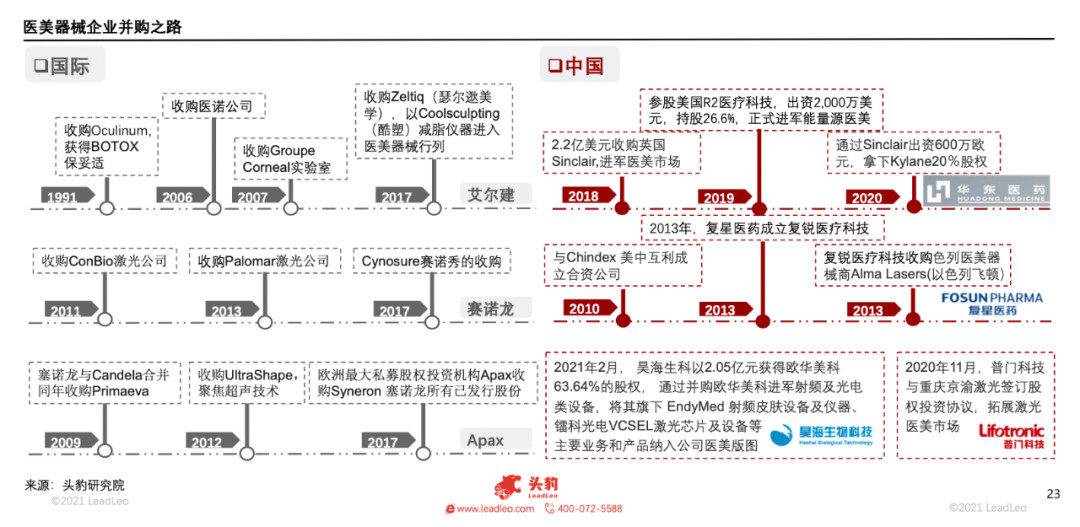

究其原因,一是未能赶上兼并购红利,二是受限于研发和技术限制。

2010-2017年,是全球光电器械“风云巨变”的几年,头部企业通过兼并购进入整合期,可惜的是,此轮“便车”中国企业参与度不够,间接造成了国产起跑较晚的事实。

但在这场“硝烟战”中,也不是没有“幸运儿”,复星医药就成为了那个唯一,这也直接促成了其在而后几年的快速发展。2010年,复星医药与Chindex (美中互利)成立合资公司,2013年,经子公司Sisram收购以色列Alma Laser(飞顿激光),到17年,Sisram已经在H股成功上市。从2010年到2018年,复星医药实现了439%的惊人涨幅。

至此,以XIO、Hologic、Apax、EL.En以及复星医药为首的少数集团,已经形成稳定格局。强强联合让光电器械版图得以完整,同时也侧面拉开了与其他国产企业的距离。

其实,中国医美市场相较于海外本身起步较晚,未能及时抓住各项红利的同时,人才、技术等层面也均不具备优势,此前,奇致激光董事长彭国红就曾在受访时谈到:“中国企业应该客观看待核心技术领域起步晚、人才和科研体系还在追赶过程的事实。”

但随着近些年来的爆发式增长,国产光电器械企业逐渐意识到,优势技术与市场话语权的重要性,进而加大研发力度。这其中,武汉奇致、半岛医疗、吉斯迪、武汉中科科理等均为典型代表。

可以说,相对于兼并购对发起方的高要求,自研是一条相对投入更轻的模型,但不可忽视的一个问题却是:时间不等于市场空间。

一般一个行业高速发展阶段不会超过20年,均位值基本是10年,研发周期战线拉的越长其实越不利于后期的市场渗透。而在这个过程中,资本与企业任意一方的中途弃权,都会使一件好产品“胎死腹中”,产品出来后的打磨、临床试验、审批等等流程,恍恍惚惚,又是几年。

从另一个层面看,国产器械投入市场的不足也进一步促成了终端认知较弱的事实,“国际大牌香、还是进口好”便成为了普遍市场认知。

市场结果是诸多方面的原因,国产光电器械想要崛起也并非一蹴而就。是参照复星医药、华东医药、四环医药快速入局强强联手,还是对标奇致激光、半岛医疗走自研自产道路,留给国产器械的考题还有很多。

今天的光电器械市场,在中低端领域中国品牌已经占据了大半壁江山,而在相对高端领域,却一直是国外品牌独领风骚。品牌名气更高、市场策略更友好、医生操作经验更足,都是横在BtoB和BtoC之间的槛。

这让我们不得不再去回看一下中国医美光电器械市场的增长动能,渗透率提升、产品迭代升级,还有就是器械+耗材的生意模式。热玛吉从一代到四代,从爆红到现在的长红,Fotona 4D的激流勇进,都基本在遵循市场增长规则。

其实,在市场策略方面,一直有一个说法,企业在推产品的时候到底是应该采用“大单品”策略还是“爆品”策略?

参考美妆行业:大单品起量慢但利好品牌建设,比如SK II神仙水、海蓝之谜面霜。而爆品起量快但需持续流量反哺,例如一些在购物节横空出世的网络火热产品。

两方各有千秋,很难说哪个更好,但我们想说的是,在医美光电器械这个终端”追新“并不明显,反而对品牌和项目本身效果认可更高,用单品打开市场格局,可能会是更好的选择。

目前,国产光电器械想要总体占据市场一定份额仍需时间,但我们有理由相信,这一窘境不会太久。毕竟,中国医美也依然是个少年,留给我们的机会还有很多。

参考资料:

(1)雪球网:2021年中国医美器械行业产业链各环节利润分配市场规模及企业数量分析

(2)蓝鲸财经:脱坑玻尿酸,又入热玛吉,“面子生意”有多赚钱?

下载医美查APP

了解更多信息