热衷并购,脚踏多船,昊海生科在“医美三剑客”中惨垫底

它曾是科创板最贵的新股,以89.23元的定价刷新科创板发行价新高;它也曾一股难求,以0.04134457%的网上中签率,创下科创板历史新低。

曾经的昊海生科,可谓是风光无限。

然而,期望越高,质疑来得更猛烈。从一上市就跌破发行价,科创板由此诞生“破发第一股”,再到距离这一幕还尚未满三年,昊海生科已再次丢了资本。

3月29日,昊海生科发布2021年年度报告,公司实现营收17.67亿元,同比增长32.61%;归母净利润3.52亿元,同比增长53.1%。

眼见这份看似不错的业绩报表,然而迎面而来的却还是跌破百元的股价。

截至4月7日,昊海生科股价报88.90元/股,相较于2021年7月触及的历史新高281.50元/股,短短几个月,昊海生科股价已跌去超60%,对应市值蒸发超300多亿。

对比同行爱美客约千亿的市值,以及华熙生物约550亿的市值,目前市值仅剩约150亿的昊海生科,无疑已成为“医美三剑客”中的垫底者。

沦落至此,昊海生科自然是有原因的。

上市业绩立马迎来变脸

成立于2007年的昊海生科,一直以“买买买”出圈,不断上演着收购戏码。

据悉,在初创阶段,昊海生科便开启了疯狂的并购之路。2007年,公司通过收购上海本地国资控股的小部分生物材料及制药企业打入玻尿酸、医用几丁糖以及透明质酸钠等领域。

紧接着公司又于2011年完成收购利康瑞,获得纤维蛋白封闭剂的止血业务;在2015年至2017年,公司又先后收购了河南宇宙、深圳新产业、珠海艾格等企业股份,凭此将眼科人工晶体业务收入囊中。

到2021年,昊海生科又以2.05亿元的总投资款获得欧华美科63.64%的股权,以此加码医美板块;同年3月,公司为布局肉毒毒素领域还以3100万美元押注美国Eirion,并获得经典注射型肉毒毒素和创新外用涂抹型A型肉毒毒素等产品的研发、销售、商业化许可。

在密切的并购操刀下,昊海生科也凭此迅速形成了四大板块,分别为眼科、医疗美容与创面护理、骨科、防粘连及止血。随着公司在多个赛道多面出击,早期的昊海生科成长亦十分迅速。

2010年,昊海生科营收利润仅分别为1.46亿元和5525.17万元,到2018年,公司营收利润已上升至15.58亿元和4.15亿元。也就是说,仅过去八年时间,昊海生科的营收利润已分别暴涨10.67倍、7.55倍。

巧合的是,在2019年成功登陆科创板后,昊海生科的业绩很快就迎来了失速。2019年至2021年,公司实现营收分别为16.04亿元、13.32亿元和17.67亿元;归母净利润分别为3.71亿元、2.30亿元和3.52亿元。不难看出,公司最近几年业绩几乎陷入了停滞增长。

值得注意的是,由于此前四处出拳并购,昊海生科已形成一定规模的商誉。截至2021年底,公司商誉金额为4.07亿元。若未来收购企业或业务整合效果不能达到预期,或将导致公司因并购产生的商誉减值风险,从而对公司业绩带来不利影响。

产品竞争力正在下降

实际上,昊海生科的毛利率已连续五年呈下降趋势。

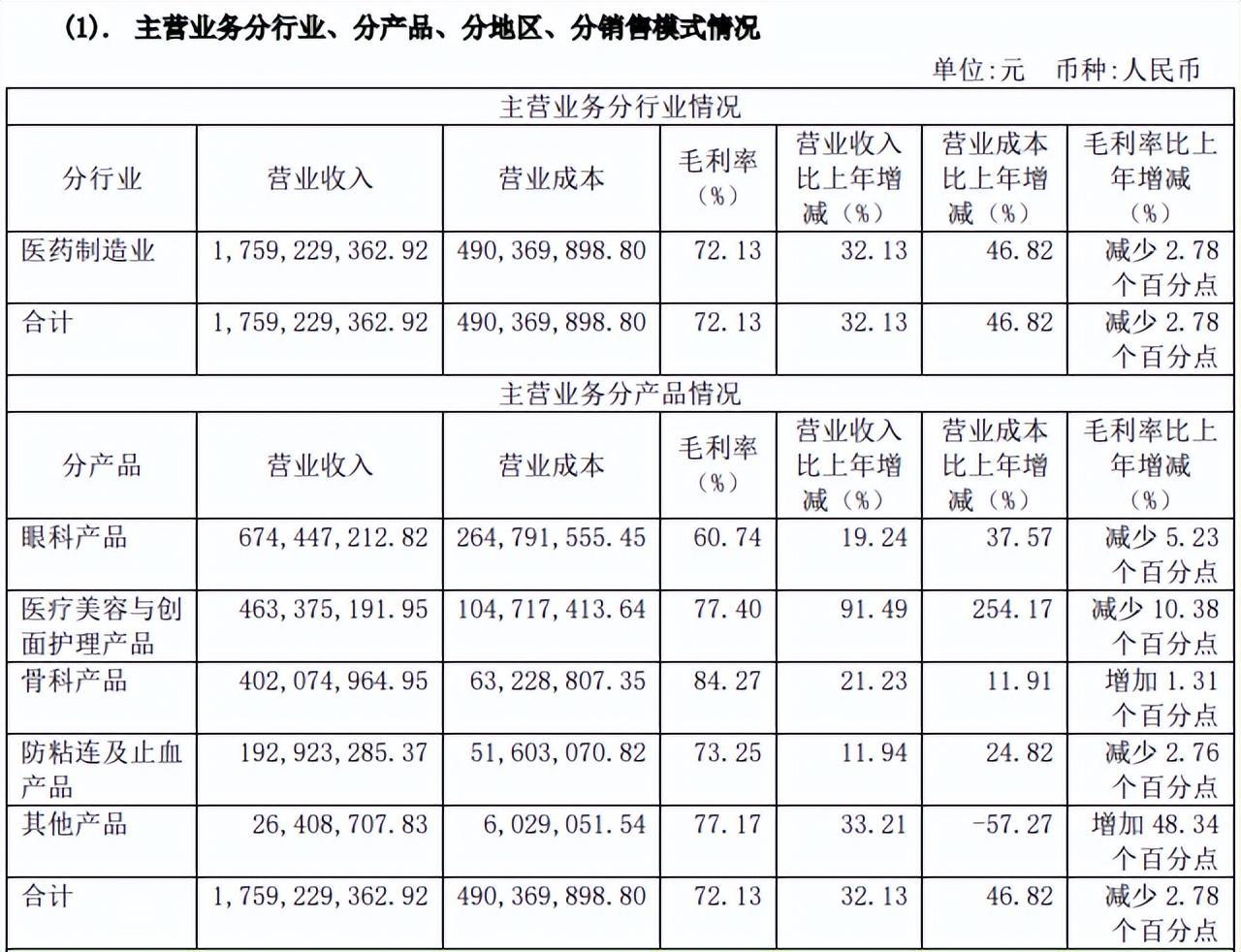

2017年至2021年,公司销售毛利率分别为78.68%、78.54%、77.31%、74.93和72.13%,对比去年同行爱美客和华熙生物的销售毛利率分别为92.5%、78.7%,均高于昊海生科。

针对毛利率下降,昊海生科表示,主要是因期内收购欧华美科拉低了整体毛利率,以及人工晶状体产品线部分型号在带量采购区域销售价格有所下降,另外公司下调了医美“海薇”玻尿酸产品的销售价格所致。

财报显示,2021年,昊海生科眼科产品收入为6.74亿元,居营收占比首位,占总营收的38.34%;而此前一直居第三位的医疗美容与创面护理产品收入为4.63亿元,已一跃成为昊海生科的第二大业务板块,占总营收的26.34%;骨科产品占比则降至第三位,收入为4.02亿元,占总营收的22.86%;最后是防粘连及止血产品,收入为1.93亿元,占总营收的10.97%。

从昊海生科的主营业务构成来看,眼科产品加医美产品收入贡献占比已超60%,利润占比亦超过了6成,这表明该业务的好坏,基本决定了昊海生科的整体毛利率高低。

分析发现,昊海生科眼科产品毛利率不仅2021年较上年下降了5.23个百分点,60.74%,而且较同行企业爱博医疗85.13%的毛利率(人工晶状体等手术类产品)还要低出一大截。另一方面,公司整形美容与创面护理产品毛利率下降也十分迅速,从2017年的91.43%降至2021年的77.4%。

毛利率的大幅度下降,这或意味着昊海生科旗下产品的市场竞争力正在下降,公司正试图以价换量。在产品竞争力或受挑战之际,昊海生科的销售力度同时也在进一步加大。2016年以来,昊海生科销售费用率均在30%以上,甚至曾一度攀升至41.71%,这不仅要相较爱博医疗约20%的销售费用率要高出一大截,而且也远高于爱美客约10%的水平。

不过即便如此,昊海生科仍无法将业绩拉回与同行媲美的水平。2019年至2021年,昊海生科眼科产品营收分别为7.13亿元、5.66亿元和6.74亿元,几乎处于停滞增长状态。此外,公司整形美容与创面护理产品营收分别为3.00亿元、2.42亿元和4.63亿元,与爱美客翻倍的业绩增速相比,昊海生科也要明显落后不少。

多元化发展弊端

就目前而言,重营销轻研发,以及没有集中力量去发力某一赛道,而是奉行多元化战略,致使精力过度分散无法做到深耕,可能是昊海生科掉队的真实缘由。

与高额销售费用相比,昊海生科在研发端要逊色不少。截至2021年底,昊海生科研发费用1.68亿元,研发费用率为9.48%,远低于同期6.12亿元的销售费用,以及高至34.65%的销售费用率。作为一家在科创板上市的企业,昊海生科的科创成色显然逊色不少。

除研发能力备受质疑外,走多元化路线的昊海生科,似乎也并未得到资本市场太高的认可。从“医美三剑客”来看,相对昊海生科脚踏眼科、医美、骨科、止血多条赛道,爱美客与华熙生物的业务主要集中于医美赛道,明显更能体现出“专注”的魅力。

事实上,企业因多元化而失败的例子并不在少数。巨人集团总裁史玉柱就曾反省其四大之一就是盲目追求多元化投资。巨人集团涉足的电脑业、房地产业、保健品业等行业跨度太大,新进入的领域并非其优势所在,却急于铺摊子,使有限的资金被牢牢套死,导致财务危机。

在对分散投资的看法上,巴菲特也曾经说过:“分散投资是无知者的自我保护法, 但对于那些明白自己在干什么的人来说,分散投资是没什么意义的,我们应把鸡蛋放在一个篮子里,并且看好它。”

如今资本市场仿佛也已做出对昊海生科多元化业务发展战略的预期看法。从市盈率来看,目前昊海生科的市盈率仅为44.38倍,远低于同行业爱美客的108.20倍,以及华熙生物69.92倍的市盈率。

下载医美查APP

了解更多信息