中国光电医美市场空间巨大,有望超百亿?

我国光电医美设备规模约20-30亿,CAGR15%受益光电项目终端需求旺盛。光电医美创伤小、恢复快、适合皮肤日常管理,深受消费者追捧。

01

光电医美设备,中国医美能否分得一杯羹?

光电医美设备(又称能量源设备)是指将激光、射频、超声等能量形式作用于皮肤,达到医美效果的仪器,一般包含主机设备和治疗头。其中主机换机时间通常3-5年,治疗头1-2年;按我国医疗器械分类管理标准,光电医美设备大多属于三类医疗器械。

光电作用于不同皮肤层可对应解决不同的问题,如表皮皮肤(祛痘、祛斑、美白等)、真皮层(刺激胶原蛋白再生、紧致抗衰)、皮下脂肪层(减脂瘦身)等。

我国光电医美设备规模约20-30亿,CAGR15%受益光电项目终端需求旺盛。光电医美创伤小、恢复快、适合皮肤日常管理,深受消费者追捧,2015–2019终端市场规模CAGR25%。随终端需求维持较快增长,预计我国光电医美设备2019年市场规模约20-30亿,3年CAGR15-20%。(结合 Medical Insight、头豹研究院、沃见报告等多口径数据)

对标海外,我国光电医美设备空间有望超百亿。参照 Medical Insight 数据,2016年北美、全球光电医美设备市场规模93、179亿,且在市场相对成熟下依然维持2年15%的增速,我国医美市场渗透率仍低,预计未来光电设备空间更加宽广。

国内海外均由进口玩家主导,光电设备CR3为40%。2016年我国全球光电医美设备CR3在40%+,其中我国T0P3为以色列Alma(复锐医疗科技旗下,国内为飞顿代理)、奇致激光、美国科医人,份额16%、13%、11%;全球T0P3为美国赛诺秀、美国 Zeltiq、以色列赛诺龙,份额16%、13%、11%。

02

看各大医美机构如何把光电医美发挥优秀

1、复锐医疗科技:品类完善的光电设备龙头,管线拓展打开成长空间

公司为全球领先的能量源医疗美容器械供应商,覆盖的国家和地区超90个。业务主体以色列Alma(国内唯一经销商为飞顿)全球份额4.4%位居第五(2016数据)。2020公司营收、净利润10.58、0.87亿元,受疫情影响yoy-7%、-36%;公司盈利能力较强,毛利率维持50%+且逐年提升,主因直销占比持续提升,净利率近两年略有下滑,主因2019年为扩大直销比例收购以色列分销商Nova、相关费用增加以及疫情影响。

公司研发实力出色,产品矩阵丰富,品类涉及抗衰、美肤、脱毛、私密等。公司2020研发人员67人,占比高达14%,拥有DPL精准光等多项核心技术,产品开发能力强,达到2-3年推新、1-2年升级,及时满足市场需求。代表产品为 Accent系统热拉提、深蓝射频(抗衰); Harmony系列DPL光子嫩肤; Soprano系列超级冰点脱毛、华尔兹冰点脱毛; Femilift私密仪器等。

光电设备业务稳健增长,注射、牙科业务拓展打造大医美平台。2019年公司代理 IBSA Derma旗下玻尿酸填充剂,主打无交联剂超高密度透明质酸,可促进胶原蛋白再生,2020收入近0.3亿元(以色列、中国香港销售,大陆未上市);2020年12月参股天津星魅(大中华地区临床开发和商业化 Raziel溶脂针RZL012);2021年4月收购复星牙科。看好公司未来依托母公司复星医药资源进一步拓展业务领域,打造全球医美生态系统。

2、华东医药:布局冷冻美白、减脂、脱毛设备,产品矩阵丰富

公司为集医药研发、制造和流通为一体的大型综合药企。旗下三大业务板块:医药商业、医药工业、国际医美2020年收入占比66%、33%、1%。2020年公司实现营收归母337、28亿元,yoy-5%、+0.2%。

医美业务覆盖玻尿酸、胶原蛋白刺激剂(少女针)、肉毒、埋植线、能量源设备,管线持续丰富。耗材类:2013年公司与韩国LG合作,获得其玻尿酸品牌伊婉10年中国代理权;2018年收购 Sinclair,旗下产品包括 Ellanse少女针(2021年4月NMPA获批)、Silhouette埋线、 Perfecta玻尿酸等;2020年获得 Kylane公司旗下MaiLⅰ系列高端玻尿酸产品的全球许可,并入股20%股权,另外与韩国Jetema签署合作协议,获得其肉毒产品 The Toxin的国内代理权。

光电设备类2019年入股美国R2公司26.6%股权,获得美白光电设备F1(冷冻祛斑)和F2(全身美白)的亚太分销权,此外生美仪器F0亮白煥肤仪有望于7月上市销售;2(年2月收购 High Tech100%股权,加码光电设备,包含冷冻溶脂产品( Cooltech、Cooltech Define、Crystile)及激光脱毛产品( Elysion、Primelase)。

3、昊海生科:控股欧华美科,布局射频、激光美容

公司为国内生物医用材料领军企业,四大业务板块横向布局。2020年眼科、骨科医美、防粘连及止血收入占比42%、25%、18%、13‰%。2020年营收、归母13.3、2.3亿,yoy-17%、-38%。

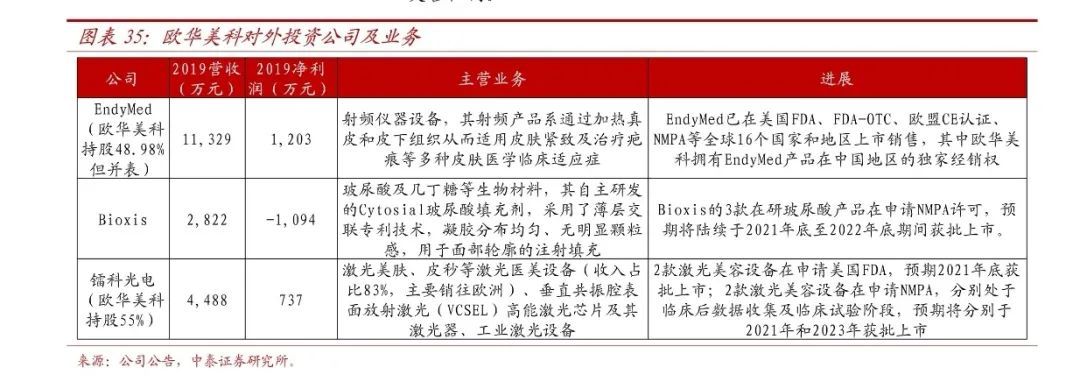

医美业务板块,公司主营玻尿酸产品(海薇、娇兰、海魅)以及重组人表皮生长因子,2020年分别实现营收1.46、0.96亿元,yoy-28%、-0.2%。设备方面,公司公告将以共计人民币2.05亿元总投资款获得欧华美科63.64%的股权。

欧华美科聚焦于全球专业生活美容及家用美容领域,境外收入占比55%,2019年收入2.4亿、净利润亏损0.1亿。欧华美科控制了以色列专业射频公司EndyMed、中国医美激光设备硏发公司镭科光电,并参股法国玻尿酸等生物医用材料研发司 Bioxis。销售覆盖全球超过5个国家地区,在中国已销往1500+医疗机构和4000+美容机构。

4、新氧:斥资7.91亿元收购武汉奇致激光

2021年6月28日,美股上市公司新氧(SY.US)宣布,已与武汉奇致激光技术股份有限公司和其股东武汉泽奇科技有限公司签订最终协议,将以7.91亿元的总价收购武汉奇致激光技术股份有限公司,交易预计在2021年第三季度进行。

据悉,新氧万维收购奇致激光的具体交易方式包括间接收购和直接收购。其中,新氧万维与奇致激光最大股东武汉泽奇的全体股东分别签署了股权转让协议,以3.9亿元现金收购武汉泽奇100%股权,占奇致激光总股本的41.67%。此外,新氧万维还直接收购了奇致激光实控人彭国红直接持股部分及奇致激光其他27名股东总计38.66%的股份,收购价格为4.01亿元。

奇致激光近五年营收情况

(图片来源:OFweek)

奇致激光是中国最大的以生产和经营激光、强光类医疗及美容设备为主营业务的高科技企业。武汉奇致激光技术有限公司不仅具有强大的激光研发团队,自主生产高品质的激光设备,同时也一直与世界医疗光学企业进行合作。

新氧的此次收购,能够实现1+1>2的效果,进一步巩固其在医美类APP的翘楚地位。

03

医美光电项目有机遇也有挑战

从品类属性看,作为技术+营销驱动品类,光电设备需求变化较快,短期关注爆品打造,长期关注产品矩阵建设。与注射产品类似,光电设备细分市场较多而单一品类规模有限,且技术+营销驱动下产品选代更快。但长期看推新能力强或眼光敏锐并购扩张的公司有望利用渠道协同为下游机构及消费者提供综合诊疗方案,建立产品矩阵壁垒,从而增强盈利稳定性。

我国核心技术领域起步晚、人才和科研体系还在追赶。光电医美器械的开发难点在于:

①基础原理研究:不同能量源技术作用于皮肤美容的具体机理和效果;

②应用开发:需要物理、工程和医学的多学科交叉,比如工程师解决激光器、波长等问题,皮肤科医生通过临床试验确定治疗不同皮肤问题时需要的能量大小和脉宽等参数集中度较注射耗材偏低,因光电细分领域、技术更多,但随并购集中度或有提升。

但头部设备企业已成整合之势,2017年光电设备企业发生多起并购,包括艾尔建收购 ZELTIQ、Apax收购赛诺龙、 Hologic收购赛诺秀,未来集中度或有提升。

光电设备细分品类较注射类更多,按能量源可分为光、电、声按作用可分为祛斑、嫩肤、脱毛、祛痘、修身、紧肤,且各厂商均有自己的核基础技术和对应设备,占据不同品类不同功能需求。

希望各大医美机构能够抓住光电项目的发展机遇,争取把光电项目和其他医美项目有效组合,推给消费者更好的医美体验。

同时,也要做好准备,迎接挑战,精进自己的医美业务,为消费者的健康之美做好品质健康服务。让我们一起拭目以待。

下载医美查APP

了解更多信息